Российский рынок полиграфии 2022

Структура рынка, тренды отрасли, ситуация с оборудованием

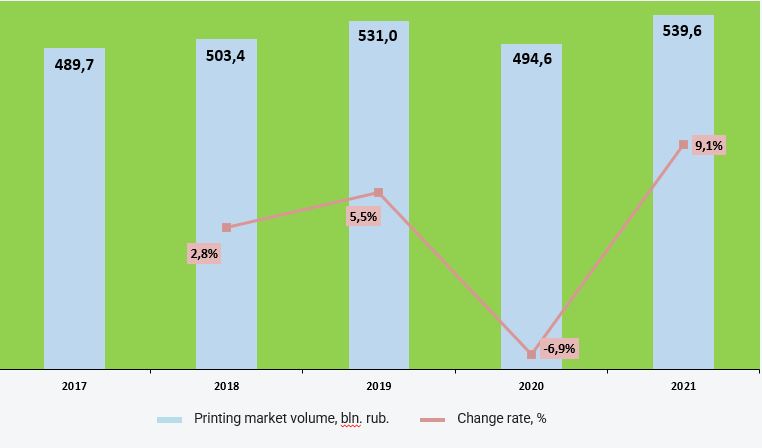

Печатная индустрия сейчас переживает непростой период. Хотя 2021 год оказался вполне удачным: объем заказов вырос не только по сравнению с 2020-м, но даже по сравнению с 2019-м. Основное влияние на прирост рынка оказало увеличение стоимости бумаги и картона. По оценке агентства «ГидМаркет», объем рынка полиграфии по итогам 2021 г. составил 539,6 млрд руб., что превысило значения докризисного 2019 г. на 1,6%.

Несмотря на пандемию и политические обстоятельства, российский полиграфический рынок продемонстрировал положительную динамику

Российский издательско-полиграфический комплекс включает различные сферы производства печатной продукции: печатные СМИ, книгоиздание, печатную рекламу, упаковку, сегмент цифровой печати. Российский рынок полиграфии разделен на сегменты, ориентированные на разный контингент потребителей, и включает как государственные унитарные предприятия, так и частные типографии.

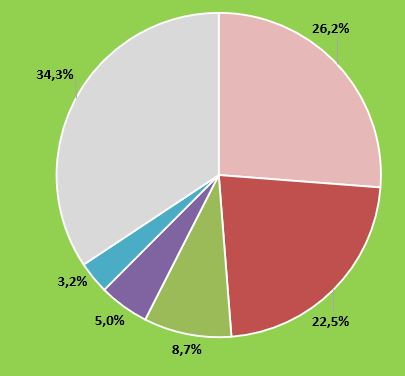

Структура рынка полиграфии в 2021 году

(источник: Росстат)

26,2 % — услуги по печатанию продукции производственно-технического назначения 22,5 % — услуги по печатанию этикетов и ярлыков 8,7 % — услуги по печатанию книг, карт, репродукций, чертежей и фотографий, открыток 5,0 % — услуги по печатанию газет 3,2 % — услуги по печатанию журналов и периодических изданий, выходящих реже четырех раз в неделю 34,3 % — прочие полиграфические услуги

География рынка полиграфии в РФ в 2021 году

(источник: ФНС)

- 39,6 % Центральный (24,4 % компаний отрасли — в Москве)

- 16,7 % Приволжский

- 13,8 % Северо-Западный

- 10,7 % Сибирский

- 7,8 % Уральский

- 6,3 % Южный

- 3,5 % Дальневосточный

- 1,6 % Северо-Кавказский

Факторы, влияющие на рынок

Сохранение бизнеса — главная задача типографий, но ее решение зависит от внешних условий. На ситуацию в отрасли влияют экономические, социальные, технологические, политические факторы.

Отрицательные факторы

- Экономические: прогнозное сокращение ВВП, нестабильность валютных курсов, динамика рекламного печатного рынка

- Технологические: высокая импортозависимость, цифровизация (+-)

- Социальные: падение численности населения, падение доходов населения

Положительные факторы

- Политические: государственная поддержка, вывод из-под акциза полиграфических красок

- Технологические: роботизация и автоматизация, цифровизация (+-)

- Социальные: стабильная аудитория читающих

Безусловно, макрофакторы оказывает на развитие рынка полиграфии в большей степени отрицательное влияние. Но некоторые из них не так однозначны. Например, 45 % россиян сообщили в опросе ВЦИОМ, что посещают книжные магазины реже, чем раз в год или совсем не посещают. Однако это не значит, что читать, и, соответственно, покупать книги стали меньше: во-первых, появилось цифровое чтение (минус для полиграфии), во-вторых, многие покупают книги через интернет (плюс для полиграфии), и книгоиздатели активно выходят в новые каналы продаж и работают с маркетплейсами.

Высокая импортозависимость — главная проблема

Импортозависимость отечественной полиграфии была главной проблемой отрасли еще до введения санкций. Нынешний кризис, конечно же, ее усугубил. ЕС ввел запрет на поставки в Россию красок для печати, немелованной и мелованной бумаги, картона, оборудования для производства целлюлозы и отделки бумаги или картона, а также переплетных машин, оборудования для флексографии, офсетной, высокой и глубокой печати.

На сегодняшний день компании активно пытаются наладить параллельный импорт, хотя пока по-прежнему нельзя ввозить запчасти и детали для полиграфического оборудования. Также, чтобы снизить импортозависимость, компании переходят на отечественную бумагу. Тем не менее, из-за дефицита бумаги и типографских мощностей себестоимость книг выросла с начала года на 30%.

Государственная поддержка — положительный фактор

Ежегодно государство выделяет бюджетные средства на поддержку социально значимых проектов в области печатной продукции, периодических и книжных изданий. Например, в 2022 году среди получателей субсидий были издания на национальных языках народов России, газеты и журналы для детей и юношества, издания для пенсионеров и ветеранов, научно-популярные, литературно-художественные и культурно-просветительные журналы, а также федеральные и региональные газеты. Совокупный бюджет на поддержку социально значимых проектов в печатных СМИ на 2022 год составил 500,5 млн руб.

Вывод из-под акциза полиграфических красок

В 2022 году в палату �парламента был внесен законопроект, исключающий спиртосодержащие полиграфические краски из перечня подакцизных товаров. Законопроект предусматривает получение свидетельства на производство спиртосодержащих полиграфических красок, в качестве сырья для производства которых используется денатурированный этиловый спирт. Правительство РФ поддержало законопроект.

Ситуация на рынке оборудования

После ухода американских производителей принтеров свои доли на российском рынке увеличили китайские, японские и отечественные бренды. По данным аналитической компании ITResearch, к концу третьего квартала китайская компания Pantum занимала 53 % отечественного рынка принтеров, хотя еще в конце прошлого года у нее было менее 20 %.

HP, Xerox, Canon, Epson и несколько других иностранных производителей принтеров объявили в марте о приостановке работы в России. Доля американского HP за это время снизилась с 36 % до 21 %, у японских Epson, Canon и Brother доли сократились вдвое.

Среди новых поставщиков называют тайваньскую Avision, китайские Huawei и Deli Group, а также южнокорейский бренд Sindoh. Растет интерес к продукции российских производителей F+ imaging и «Катюша».

Тренды рынка полиграфии

Объемы печати падают, и перспективы отрасли неопределенные, так как медиапотребление нестабильно, а отдельные виды печатной продукции имеют короткий жизненный цикл.

- Снижается маржинальность полиграфического бизнеса и, как следствие, ограничиваются возможности привлечения внешних финансовых средств для развития производства.

- Отечественное полиграфическое производство остается практически полностью импортозависимым.

- Себестоимость производства растет, так как растут цены на все компоненты полиграфического производства: от бумаги для печати до краски и химических реактивов.

- Полиграфический рынок теряет объем заказов из-за ухода зарубежных торговых марок из России и проблемами с переводным контентом, на который приходился существенный объем выпуска продукции у ряда издательств.

- Зарубежные производители типографского оборудования отказываются завозить в Россию детали для станков, а также отказывать сервисные услуги по диагностике неполадок.

Крупнейшие игроки на рынке полиграфии

На рынке полиграфии в настоящее время в России представлено более 20 тысяч субъектов рынка. Крупные и средние предприятия — это офсетные, флексографические и цифровые типографии; есть и малые предприятия, которые оснащены современной полиграфической техникой.

Основные участники рынка полиграфии в 2021 году:

- «Гознак» (бумажная продукция, защищенная полиграфия, бланки документов) – 8,8 % рынка,

- Издательство «Эксмо» (книги и брошюры) – 2,2 % рынка,

- «ММ ПОФ пэкэджинг» (этикетки и упаковки) – 1,3 % рынка,

- «Полиграфоформление-Флексо» (этикетки и упаковки) – 0,9 % рынка,

- «Первая Образцовая типография» (книги и брошюры) – 0,8 % рынка.

На долю прочих компаний приходится 85,9%, что говорит об очень высокой степени разрозненности рынка.

Потенциал рынка полиграфии (прогноз до 2026 года)

Рынок пол�играфии находится в стадии зрелости, близкой к стадии спада. Уровень конкуренции на рынке максимальный, что в условиях снижения темпов роста создает более агрессивную борьбу за существующих покупателей.

В 2022 году специалисты «ГидМаркет» прогнозируют сокращение рынка на 6,7% на фоне последствий специальной военной операции, в том числе сокращение заказов. В 2023—2026 гг. рынок будет расти в среднем на 3,3% ежегодно. По итогам 2026 г. совокупный объем рынка полиграфии может вырасти до 572,0 млрд рублей.

Предполагаемый потенциал рынка оценивается аналитиками ГидМаркет в «плюс» 20% к имеющемуся объему в основном за счет роста цен. Однако достижения потенциальной емкости в среднесрочной перспективе не случится ввиду падающих доходов населения и роста популярности онлайн-формата.

Внешние условия для российской экономики остаются сложными. Главная особенность текущей экономической ситуации в том, что предложение сжимается сильнее спроса. Именно это создает основное инфляционное давление.

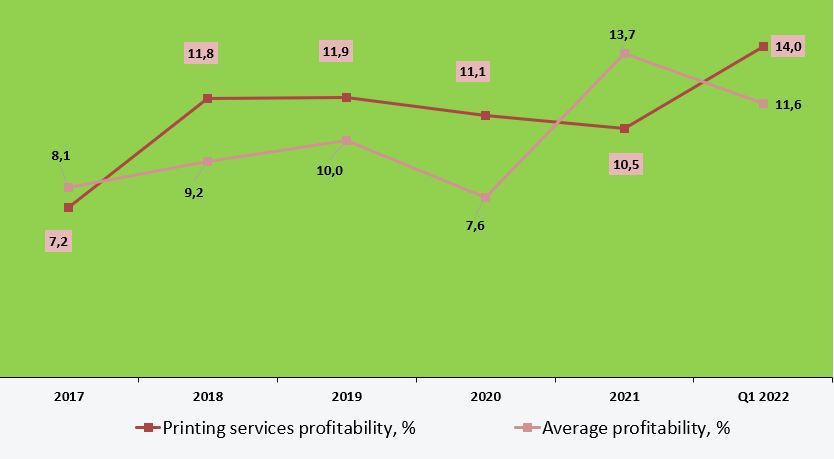

Уровень рентабельности полиграфии по сравнению с другими отраслями (позитивный тренд)

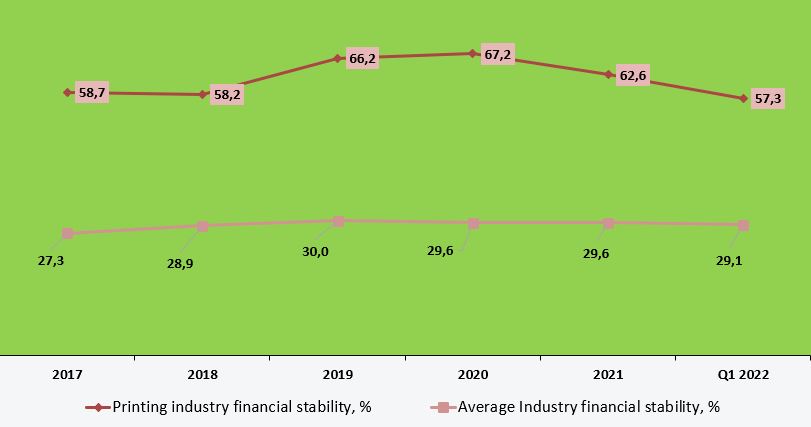

В финансовом плане полиграфия более устойчива по сравнению со средними показателями по стране (финансовая устойчивость — доля собственного капитала в общем оборотном капитале)

Что будет влиять на динамику рынка в ближайшее время

Помимо текущих тенденций рынка, описанных в начале статьи, факторами, которые отразятся на ситуации, станут:

- значительный рост себестоимости издаваемой продукции;

- развитие информационных, цифровых и мобильных технологий;

- общие неблагоприятные макроэкономические условия в стране;

- рост спроса на этикеточную, упаковочную продукцию и ярлыки.

Что делать компаниям в сложившейся ситуации

- налаживать поставки расходных материалов полиграфии из других стран вместо европейских;

- реанимировать производство и организовывать производство принципиально нового ассортимента печатных изделий;

- развивать спрос и расширять спектр полиграфических услуг;

- модернизировать полиграфические процессы для улучшения потребительских свойств выпускаемой печатной продукции;

- активно участвовать в развитии бизнеса своих клиентов;

- демонстрировать новые технологические возможности производства и дополнительные сервисы;

- расширять географию продаж;

- создавать «продуктовые новации»;

- развивать процессы диверсификации действующих производств.

Эффективная стратегия для малых фирм на этапе рыночного спада — выбрать специализацию на конкретной рыночной нише. Такой выбор позволит избежать прямой конкуренции и конфронтации с лидерами сегмента. В перспективе в восстановлении рынка полиграфии главную роль будет играть скорейшее снижение импортозависимости, а также поиск баланса между спросом и предложением.

В условиях снижения доходов ценность грамотного маркетинга для типографий становится выше, чем технологических новаций. Необходимо стимулировать уже существующих покупателей к систематическому или более частому приобретению услуги, осуществлять автоматизированный прием заказов на печать (web-to-print), предоставлять услуги удаленного доступа и печати по требованию (print-on-demand).

В глобальном плане для решения проблемы нехватки квалифицированных кадров необходимо выстраивать партнерские отношения с учебными заведениями, развивать программы целевого обучения, вести диалог с государством о мерах поддержки российских предприятий полиграфии и объединять усилия с другими игроками рынка. В условиях санкционного давления только коллаборация может стать драйвером роста полиграфической отрасли.

Источники: «ГидМаркет», РБК